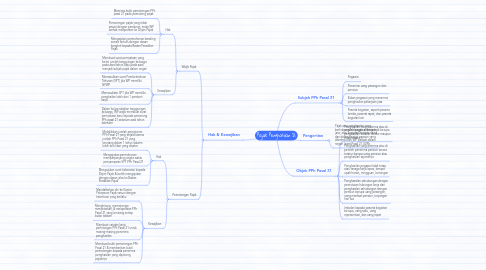

1. Hak & Kewajiban

1.1. Wajib Pajak

1.1.1. Hak

1.1.1.1. Meminta bukti pemotongan PPh pasal 21 pada pemotong pajak

1.1.1.2. Pemotongan pajak yang tidak sesuai dengan peraturan, maka WP berhak melaporkan ke Dirjen Pajak

1.1.1.3. Mengajukan permohonan banding secara tertulis dengan alasan kongkrit kepada Badan Peradilan Pajak

1.1.2. Kewajiban

1.1.2.1. Membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun atau pada awal menjadi subjek pajak dalam negeri

1.1.2.2. Memasukkan surat Pemberitahuan Tahunan (SPT) jika WP memiliki NPWP

1.1.2.3. Memasukkan SPT jika WP memiliki penghailan lebih dari 1 pemberi kerja

1.1.2.4. Dalam hal perubahan tanggungan keluarga, WP wajib membuat surat pernyataan baru kepada pemotong PPh pasal 21 sebelum awal tahun kalender

1.2. Pemotongan Pajak

1.2.1. Hak

1.2.1.1. Melebihkan jumlah penyetoran PPh Pasal 21 yang terjaid karena jumlah PPh Pasal 21 yang terutang dalam 1 tahun takwim lebih kecil dari yang disetor

1.2.1.2. Mengajukan permohonan memperpanjang jangka waktu penyampaian SPT PPh Pasal 21

1.2.1.3. Mengajukan surat keberatan kepada Dirjen Pajak & berhk mengajukan dengan alasan jelas ke Badan Peradilan Pajak

1.2.2. Kewajiban

1.2.2.1. Mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku

1.2.2.2. Menghitung, memotongm menyetorkan, & melaporkan PPh Pasal 21 yang terutang setiap bulan takwim

1.2.2.3. Membuat catatan kerja perhitungan PPh Pasal 21 untuk masing-masing penerima penghasilan

1.2.2.4. Membuat bukti pemotongan PPh Pasal 21 & memberikan bukti pemotongan kepada penerima penghasilan yang dipotong pajaknya