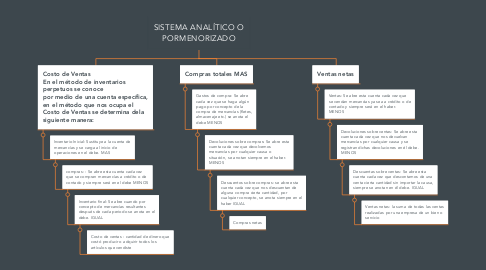

1. Compras totales MAS

1.1. Gastos de compra: Se abre cada vez que se haga algún pago por concepto de la compra de mercancías (fletes, almacenaje etc.) se anota el debe MENOS

1.1.1. Devoluciones sobre compras: Se abre esta cuenta cada vez que devolvemos mercancías por cualquier causa o situación, se anotan siempre en el haber. MENOS

1.1.1.1. Descuentos sobre compras: se abre esta cuenta cada vez que nos descuentan de alguna compra cierta cantidad, por cualquier concepto, se anota siempre en el haber IGUAL

1.1.1.1.1. Compras netas

2. Ventas netas

2.1. Ventas: Se abre esta cuenta cada vez que se vendan mercancías ya sea a crédito o de contado y siempre será en el haber. MENOS

2.1.1. Devoluciones sobre ventas: Se abre esta cuenta cada vez que nos devuelvan mercancías por cualquier causa y se registran dichas devoluciones en él debe. MENOS

2.1.1.1. Descuentas sobre ventas: Se abre esta cuenta cada vez que descontamos de una venta cierta cantidad sin importar la causa, siempre se anotan en él debe. IGUAL

2.1.1.1.1. Ventas netas: la suma de todas las ventas realizadas por una empresa de un bien o servicio

3. Costo de Ventas En el método de inventarios perpetuos se conoce por medio de una cuenta específica, en el método que nos ocupa el Costo de Ventas se determina dela siguiente manera:

3.1. Inventario Inicial: Sustituye a la cuenta de mercancías y se carga al inicio de operaciones en el debe. MAS

3.1.1. compras: : Se abre esta cuenta cada vez que se compran mercancías a crédito o de contado y siempre será en el debe MENOS

3.1.1.1. Inventario final: Se abre cuando por concepto de mercancías resultantes después de cada periodo se anota en el debe. IGUAL

3.1.1.1.1. Costo de ventas : cantidad de dinero que costó producir o adquirir todos los artículos que vendiste