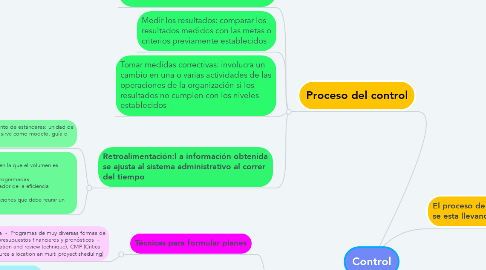

1. Proceso del control

1.1. Establecer normas y métodos para medir el rendimiento

1.2. Medir los resultados: comparar los resultados medidos con las metas o criterios previamente establecidos

1.3. Tomar medidas correctivas: involucra un cambio en una o varias actividades de las operaciones de la organización si los resultados no cumplen con los niveles establecidos

1.4. Retroalimentación:l a información obtenida se ajusta al sistema administrativo al correr del tiempo

1.4.1. Establecimiento de estándares: unidad de medida que sirve como modelo, guía o patrón

1.4.2. Factores: *Cantidad se aplica a actividades en la que el volumen es importante *Tiempo se controlan las fechas programadas *Costo es utilizado como un indicador de la eficiencia administrativa *Calidad se refiere a las especificaciones que debe reunir un cierto producto o funciones

2. Técnicas cuantitativas y cualitativas

2.1. Técnicas para formular planes

2.1.1. Manuales - Gráficas de Ganta - Programas de muy diversas formas de presupuestos no financieros, presupuestos financieros y pronósticos - Sistemas PERT (Program evaluation and review technique), CMP (Critical Path Method), y RAMPS (Resource allocation an multi proyect sheduling)

2.2. Clasificación del análisis de costos

2.2.1. Función

2.2.1.1. Costos de produccion, Costos de distribución o venta, Costos de administración

2.2.2. Identificación a una actividad, departamento o producto

2.2.2.1. Costos directos , Costos indirectos

2.2.3. Tiempo en que fueron calculados

2.2.3.1. Costos históricos, Costos predeterminados

2.2.4. Tiempo en que se cargan o se enfrentan a los ingresos

2.2.4.1. Costos de periodo, Costos del producto

2.2.5. Autoridad que se tenga sobre la ocurrencia de un costo

2.2.5.1. Costos controlables y Costos no controlables

2.2.6. Comportamiento

2.2.6.1. Costos variables, Costos fijos discrecionales f ijos o Costos semivariables a semifijos

2.2.7. Importancia para la toma de decisiones

2.2.7.1. Costos relevantes Costos irrelevantes

2.2.8. Sacrificio en que se ha incurrido

2.2.8.1. Costo desembolsable, Costo de oportunidad

2.2.9. Cambio originado por un aumento o disminución en la actividad

2.2.9.1. Costos diferenciales para un aumento o disminución en la actividades Costos iñcrementales