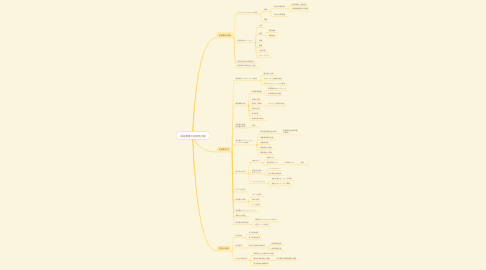

新規事業の採算性評価

管理会計の考え方をExcel&tableauツールを活用し、データの分析・活用をライフワークとしています。 今回は「新規事業の採算性評価」というテーマでマインドマップを作成しました。今後youtubeチャンネル【管理会計を起点とする経営支援研究会】含めて充実させていきます。https://www.youtube.com/channel/UC29Mvm_p6QL0rZRprmqxx_g

1. 投資案作成前

1.1. プロジェクトのゴール設定

1.1.1. 目標

1.1.1.1. 成功の判断基準

1.1.1.1.1. 経営戦略との整合性

1.1.1.1.2. 企業価値指標の目標値

1.1.1.2. 成功の判断数値

1.1.2. 期間

1.2. 投資成功のトリガー

1.2.1. 人材

1.2.2. 技術

1.2.2.1. 製造技術

1.2.2.2. 情報技術

1.2.3. 設備

1.2.4. 顧客

1.2.5. 立地店舗

1.2.6. ネットワーク

1.3. 採算性評価の手順決定

1.3.1. 新規投資プロジェクト組織の組成

1.3.2. プロジェクトの採算性評価指標 の決定

1.3.2.1. 正味現在価値法(NPV)

1.3.2.2. 内部利益率法(IRR)

1.3.2.3. 回収期間法など

1.3.3. 継続・撤退基準の決定

1.3.3.1. 3年で損益がプラス、5年で累損が一掃など

1.3.4. 設備投資予算の策定

1.3.4.1. 中期経営計画

1.3.4.2. 単年度計画(予算)

1.3.4.2.1. 資本予算

1.3.5. 投資案のフレーム設定

1.3.5.1. インフルエンスダイアグラムの利用

1.3.5.2. ロジックツリー作成

1.3.6. 設備投資案のNPV計算

1.3.7. プロジェクトの採算性評価

1.3.8. プロジェクトの採用の可否決定(事業部)

1.4. 投資案の採否決定(全社)

2. 投資案作成

2.1. 新規投資プロジェクトの組成

2.1.1. 責任者の任命

2.1.2. プロジェクト組織の組成

2.1.3. プロジェクトメンバーの選出

2.2. 新規事業計画

2.2.1. 研究開発戦略

2.2.1.1. 研究開発のロードマップ

2.2.1.2. 技術優位性の確保

2.2.2. 市場の予測

2.2.2.1. ターゲット市場の決定

2.2.2.1.1. 市場の規模

2.2.2.1.2. 地域

2.2.2.2. 市場の成長性

2.2.2.2.1. 製品のライフサイクル

2.2.2.3. 自社シェアの成長性

2.2.2.4. 市場価格の変化率

2.2.2.4.1. 競合製品価格 の変化率

2.2.2.4.2. 自社の価格戦略

2.2.2.5. 原材料価格の変化率

2.2.2.5.1. 原材料の需要量

2.2.2.5.2. 原材料の希少性

2.2.2.6. 労働力確保

2.2.2.6.1. 正規社員

2.2.2.6.2. パート社員

2.2.2.6.3. 外注

2.2.3. 想定する顧客

2.2.3.1. ターゲット顧客の決定

2.2.4. 製品の決定

2.2.4.1. 製品の区分

2.2.4.1.1. 新規性

2.2.4.1.2. 品種

2.2.4.1.3. 仕様

2.2.4.2. 生産地

2.2.4.2.1. 国内

2.2.4.2.2. 海外

2.2.4.3. 生産コスト

2.2.4.4. 生産量

2.2.4.4.1. 初期ロット数

2.2.4.5. 価格

2.2.4.5.1. 高価格

2.2.4.5.2. 低価格

2.2.4.6. 販売量

2.2.4.6.1. 初期出荷数

2.2.4.6.2. 投資期間中の販売量予測

2.2.4.7. 流通コスト

2.2.4.8. アフターコスト

2.2.5. 販売促進

2.2.5.1. 広告の方法

2.2.5.1.1. マス媒体

2.2.5.1.2. DM

2.2.5.1.3. インターネット

2.2.5.2. 広告費

2.2.5.2.1. 顧客獲得コスト

2.2.5.2.2. 顧客維持コスト

2.2.5.3. 商品のネーミング

2.2.6. 事業計画の作成

2.2.6.1. 予測年数

2.2.6.1.1. 製品のライフサイクル

2.2.6.2. 資金調達計画

2.2.6.2.1. 有利子負債

2.2.6.2.2. 新株発行

2.2.6.3. 投資

2.2.6.3.1. 設備投資の種類

2.2.6.3.2. 投資額

2.2.6.3.3. 投資のタイミング

2.3. 各年度の損益 計算書の作成

2.3.1. 手順

2.3.1.1. 売上高の予測

2.3.1.1.1. 製品別設計

2.3.1.1.2. 顧客別設計

2.3.1.2. 売上原価の予測

2.3.1.3. 販売費・一般管理費 の予測

2.3.1.3.1. 人件費

2.3.1.3.2. 物件費

2.3.1.3.3. 営業経費

2.3.1.3.4. 研究開発費

2.3.1.3.5. その他

2.3.1.4. 営業利益の予測

2.4. 各年度のフリー・キャッ シュフローの算定

2.4.1. 税引後営業利益の算定

2.4.1.1. 減価償却の耐用年数 の取扱い

2.4.2. 減価償却費の把握

2.4.3. 設備投資額

2.4.4. 実効税率の把握

2.4.5. 運転資金の予測

2.5. 割引率の決定

2.5.1. 資本コスト

2.5.1.1. 負債コスト

2.5.1.2. 株主資本コスト

2.5.1.2.1. CAPMモデル

2.5.2. 経営者が期待 するリターン

2.5.2.1. ハードルレート

2.5.2.2. 他の事業の収益率

2.5.3. リスクプレミアム

2.5.3.1. 他社が既にやっている事業

2.5.3.2. 他社もやっていない事業

2.6. DCFの算定

2.7. 投資案の評価

2.7.1. NPVの算定

2.7.2. IRRの算定

2.7.3. PIの算定

2.8. 投資案のブラッシュアップ

2.8.1. 三点シナリオ

2.8.2. 確率分布

2.8.3. 感度分析

2.8.3.1. KPIの把握

2.8.4. リアルオプション

2.8.5. モンテカルロシミュレーション

2.8.5.1. モデルの構築

2.8.5.2. 仮説の設定

2.8.5.2.1. 分布の設定

2.8.5.2.2. 分布の適合

2.8.5.2.3. 相関関係の考慮

2.8.5.3. 予測の定義

2.8.5.4. シミュレーション

2.8.5.5. 結果の出力

2.8.5.5.1. 確率分布

2.8.5.5.2. 感度グラフ

2.8.6. 新規事業計画案間 の整合性

2.8.6.1. 新規事業間の 関係性の把握

2.8.6.1.1. シナジー効果

2.8.6.1.2. 共食い

2.8.6.2. 競合会社に共食いさせる ような事業計画の推進

2.9. 実務上の問題

2.9.1. トップの思いこみを正当化する ためのロジック作り

2.9.2. 関係者間のコンセンサス形成が困難

2.9.3. 要素間の因果関係、 時間軸の捉え方が曖昧

2.9.4. 検討に値する投資案は一つだけで、後は 数合わせのダミー案しか作成されない

2.9.5. 景気が少し悪くなると、 基礎研究を縮小する

2.9.6. 黒字化を焦るあまりに 必要な設備投資をしぶる

2.9.6.1. 長期的な利益が犠牲

2.9.7. 設備投資が失敗したときの原因追及が不十分

2.9.7.1. 責任追及にいってしまう

2.10. 投資案の最終選択

2.10.1. 関係者へのコンセンサス作り

2.10.2. 経営トップの承認

3. 投資の事後

3.1. 経営分析

3.1.1. 売上高利益率

3.1.2. 投下資本利益率

3.2. 進捗管理

3.2.1. 計画と実績の差異分析

3.2.1.1. 外部環境差異

3.2.1.2. 内部環境差異

3.3. 中止の意思決定

3.3.1. 判断時点での将来CFの把握

3.3.2. 事業の貢献利益の把握

3.3.2.1. 本社費等の配賦経費の排除

3.3.3. 埋没原価の影響排除