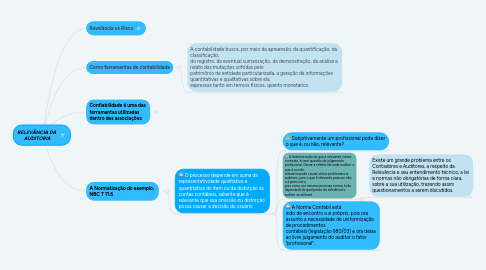

1. Confiabilidade é uma das ferramentas utilizadas dentro das associações

1.1. A confiabilidade fundamental-se na veracidade, completeza e pertinência do seu conteúdo. A completeza diz respeito à amplitude de todos os elementos relevantes e expõe o que pretende revelar ou divulgar, como transações, base, análises, contas, juízos e outros elementos

1.1.1. Seu objetivo que é a geração de informações informadas . As informações geradas pela Contabilidade devem propiciar, aos seus usuários, base segura às suas decisões;

2. Revelância vs Risco

3. Como ferramentas de contabilidade

3.1. A contabilidade busca, por meio da apreensão, da quantificação, da classificação, do registro, da eventual sumarização, da demonstração, da análise e relato das mutações sofridas pelo patrimônio da entidade particularizada, a geração de informações quantitativas e qualitativas sobre ela, expressas tanto em termos físicos, quanto monetários

4. A Normatização do exemplo, NBC T 11.6

4.1. O processo depende em suma da representatividade qualitativa e quantitativa do item ou da distorção às contas contábeis, saliente que é relevante que sua omissão ou distorção possa causar a decisão do usuário

4.1.1. Subjetivamente um profissional pode dizer o que é, ou não, relevante?

4.1.2. A determinação do que é relevante, nesse contexto, é uma questão de julgamento profissional. Deixar a critério de cada auditor o que é ou não relevante pode causar sérios problemas na auditoria, pois o que é relevante para um não o é para outro, pois como um mesmo processo norma, tudo dependerá de qual ponto de referência o auditor se utilizará .

4.1.2.1. Existe um grande problema entre os Contadores e Auditores, a respeito da Relevância e seu entendimento técnico, a lei e normas não obrigatórias de forma clara, sobre a sua utilização, trazendo assim questionamentos a serem discutidos.

4.1.3. A Norma Contábil está indo de encontro a si próprio, pois ora assunto a necessidade de uniformização de procedimentos contábeis (legislação 980/03) e ora deixa ao livre julgamento do auditor o fator “profissional”.