ESTADOS FINANCIERO

by Deibis Aldana

1. Estado de resultados También conocido como estado de ganancias y pérdidas, resume las operaciones derivadas de las actividades económicas de una empresa durante un periodo determinado. El resultado final se obtiene tras restar a los ingresos de una empresa durante un determinado período fiscal los distintos gastos, tanto ya efectivos como futuros en forma de pagarés, cheques, intereses, etc.

2. Confiabilidad La información de un estado financiero ha de ser veraz y correcta, a prueba de errores materiales y, en la medida de lo posible, debe transmitir confianza a los lectores y transparencia a los interesados, sean quienes sean.

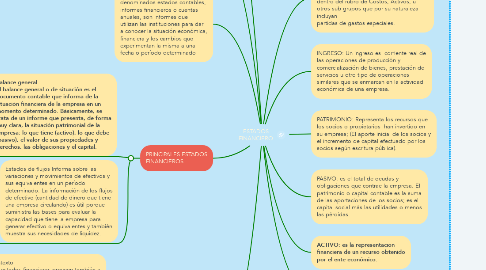

3. GASTOS: Representan las salidas de dinero tanto de operaciones normales de la empresa, como extraordinarias; y que en ningún caso pueden tomarse o confundirse dentro del rubro de Costos, Activos, u otros sub grupos que por su naturaleza incluyan partidas de gastos especiales.

4. INGRESO: Un ingreso es corriente real de las operaciones de producción y comercialización de bienes, prestación de servicios u otro tipo de operaciones similares que se enmarcan en la actividad económica de una empresa.

5. PATRIMONIO: Representa los recursos que los socios o propietarios han invertido en su empresa; (El aporte inicial de los socios y el incremento de capital efectuado por los socios según escritura pública).

6. PASIVO: es el total de deudas y obligaciones que contrae la empresa. El patrimonio o capital contable es la suma de las aportaciones de los socios; es el capital social más las utilidades o menos las pérdidas.

7. ACTIVO: es la representación financiera de un recurso obtenido por el ente económico.

8. Estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica, financiera y los cambios que experimentan la misma a una fecha o período determinado

9. ELEMENTOS PRINCIPALES DEL ESTADO FINANCIERO

10. PRINCIPALES ESTADOS FINANCIEROS

10.1. Balance general El balance general o de situación es el documento contable que informa de la situación financiera de la empresa en un momento determinado. Básicamente, se trata de un informe que presenta, de forma muy clara, la situación patrimonial de la empresa: lo que tiene (activo), lo que debe (pasivo), el valor de sus propiedades y derechos, las obligaciones y el capital.

10.2. Estados de flujos Informa sobre las variaciones y movimientos de efectivos y sus equivalentes en un período determinado. La información de los flujos de efectivo (cantidad de dinero que tiene una empresa circulando) es útil porque suministra las bases para evaluar la capacidad que tiene la empresa para generar efectivo o equivalentes y también muestra sus necesidades de liquidez.

11. CARACTERISITICAS DE LOS ESTADOS FINANCIERO

11.1. Contexto Los estados financieros proveen también a sus lectores información respecto a los distintos contextos financieros en que opera la organización, tales como condiciones de mercado o tendencias económicas útiles en la pronosticación y planificación del comportamiento futuro de la misma.

11.2. Comprensibilidad Todo estado financiero debe, a pesar de lo específico de su abordaje de la materia económica, ser comprensible y lo menos hermético posible, sin por ello evadir temas complejos o situaciones muy específicas. No debe olvidarse que son herramientas de comunicación ante todo.

11.3. Objetividad Los estados financieros deben ser el producto de investigaciones profesionales especializadas, y no de apreciaciones subjetivas o especulaciones. Deben ser veraces y verificables. Para ello son elaborados por especialistas contables.