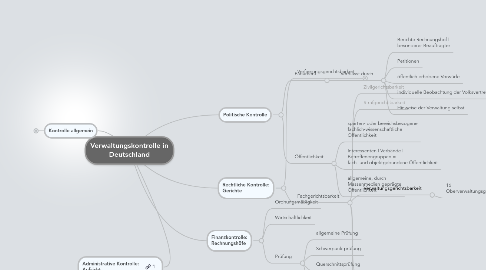

1. Administrative Kontrolle: Aufsicht

2. Kontrolle allgemein

2.1. Anforderungen an Kontrolle

2.1.1. für Wirksamkeit entscheidend: Kontrolleur

2.1.1.1. fachliche Qualifikation

2.1.1.2. methodische Qualifikation

2.1.1.3. soziale Qulifikation

2.1.1.4. Zeitbudget

2.1.1.5. Regelmäßigkeit

2.1.1.6. Einblick

2.2. Zeipunkt der Kontrolle

2.2.1. Vorkontrolle (präventive Kontrolle

2.2.2. Begleitende Kontrolle

2.2.3. Nachträgliche Kontrolle

2.3. Reichweite der Kontrolle

2.3.1. Total- oder Teilkontrolle

2.3.2. Grob- und Feinkontrolle

2.3.3. Ständige, periodische und einmalige Kontrolle

2.4. Gründlichkeit der Kontrolle

2.4.1. Totale Kontrolle

2.4.2. Stichprobenkontrolle

2.4.3. Anlasskontrolle

2.5. Inhalt der Kontrolle

2.5.1. Rechtmäßigkeitskontrolle

2.5.2. Wirtschaftlichkeitskontrolle

2.5.3. Richtungskontrolle (politische Kontrolle)

2.5.4. Fachliche Kontrolle

2.5.5. Zweckmäßigkeitskontrolle

2.6. Kontrollinstanz

2.6.1. Interne Kontrolle

2.6.2. Externe Kontrolle

2.6.2.1. nur zur Kontrolle berufene Instanzen

2.6.2.2. Aufsichtsinstanzen, für die Kontrolle nur eine Aufgabe darstellt

2.7. Ziele

2.7.1. Überprüfung Qualität der Verwaltungsleistung | unabhängig von Person

2.7.2. Überprüfung des Amtsträgers

2.7.3. Dokumentationskontrolle (Dokumentation Ist|Soll)

2.7.4. Verbesserungskontrolle

2.7.5. Korrektur eines Ergebnisses oder eines Handelns

2.7.6. Erfolgskontrolle

2.7.6.1. Primäre Erfolskontrolle (Evaluierung)

2.7.6.2. Sekundäre Erfolgskontrolle (Kontrolle Qualität des Plans)

2.8. Methoden der Kontrolle

2.8.1. direkte Kontrolle

2.8.2. indirekte Kontrolle

3. Rechtliche Kontrolle: Gerichte

3.1. Verfassungsgerichtsbarkeit

3.1.1. Bundeverfassungsgericht

3.1.1.1. Verfassungsbeschwerde

3.1.1.2. Konkrete/Abstrakte Normenkontrolle

3.1.1.3. Organstreit

3.1.1.4. Bund-Länder-Streit

3.1.1.5. Kompetenz-Surrgation bei konkurrierender Gesetzgebung

3.1.1.6. Parteiverbot

3.1.1.7. Verwirkung von Grundrechten

3.1.1.8. Wahlprüfung

3.1.1.9. Anklage gegen den Bundespräsidenten

3.1.1.10. Vergleiche

3.1.1.11. Gutachten

3.2. Fachgerichtsbarkeit

3.2.1. Zivilgerichtsbarkeit

3.2.2. Strafgerichtsbarkeit

3.2.3. Verwaltungsgerichtsbarkeit

3.2.3.1. 16 Oberverwaltungsgerichte

3.2.3.1.1. 52 Verwaltungsgerichte

3.2.4. Finanzgerichtsbarkeit

3.2.5. Arbeitsgerichtsbarkeit

3.2.6. Sozialgerichtsbarkeit

4. Finanzkontrolle: Rechnungshöfe

4.1. Ordnungsmäßigkeit

4.2. Wirtschaftlichkeit

4.3. Prüfung

4.3.1. allgemeine Prüfung

4.3.2. Schwerpunktprüfung

4.3.3. Querschnittsprüfung

4.3.4. Programmprüfung

5. Politische Kontrolle

5.1. Parlament

5.1.1. Vernlasst durch

5.1.1.1. Berichte Rechnungshof | besonderer Beauftragter

5.1.1.2. Petitionen

5.1.1.3. öffentlich erhobene Vorwürfe

5.1.1.4. individuelle Beobachtung der Volksvertreter

5.1.1.5. Hinweise der Verwaltung selbst

5.2. Öffentlichkeit

5.2.1. sparten- oder bereichsbezogene fachlich-wissenschaftliche Öffentlichkeit

5.2.2. Interessenten | Verbände | Betroffenengruppen = fach- und objektgebundene Öffentlichkeit

5.2.3. allgemeine, durch Massenmedien geprägte Öffentlichkeit