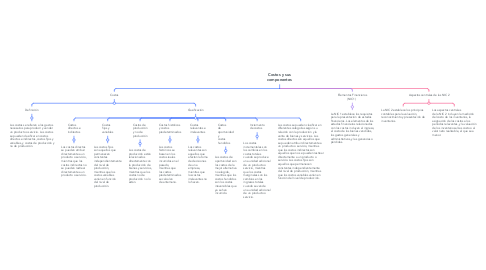

1. Costos

1.1. Definición

1.1.1. Los costos se refieren a los gastos necesarios para producir y vender un producto o servicio. Los costos se pueden clasificar en costos directos e indirectos, costos fijos y variables, y costos de producción y no de producción.

1.2. Clasificación

1.2.1. Costos directos e indirectos

1.2.1.1. Los costos directos se pueden atribuir directamente a un producto o servicio, mientras que los costos indirectos no se pueden rastrear directamente a un producto o servicio.

1.2.2. Costos fijos y variables

1.2.2.1. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción, mientras que los costos variables varían en función del nivel de producción.

1.2.3. Costos de producción y no de producción

1.2.3.1. Los costos de producción están relacionados directamente con la producción de bienes y servicios, mientras que los costos no de producción no lo están.

1.2.4. Costos históricos y costos predeterminados

1.2.4.1. Los costos históricos se basan en los costos reales incurridos en el pasado, mientras que los costos predeterminados se calculan de antemano.

1.2.5. Costos relevantes e irrelevantes

1.2.5.1. Los costos relevantes son aquellos que afectan la toma de decisiones de una empresa, mientras que los costos irrelevantes no lo hacen.

1.2.6. Costos de oportunidad y costos hundidos

1.2.6.1. Los costos de oportunidad son los costos de la mejor alternativa no elegida, mientras que los costos hundidos son los costos irreversibles que ya se han incurrido.

1.2.7. Incremento de costos

1.2.7.1. Los costos incrementales son los cambios en los costos totales cuando se produce una unidad adicional de un producto o servicio, mientras que los costos marginales son los cambios en los ingresos totales cuando se vende una unidad adicional de un producto o servicio.

1.2.8. Los costos se pueden clasificar en diferentes categorías según su relación con la producción y la venta de bienes y servicios. Los costos directos son aquellos que se pueden atribuir directamente a un producto o servicio, mientras que los costos indirectos son aquellos que no se pueden rastrear directamente a un producto o servicio. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción, mientras que los costos variables varían en función del nivel de producción.