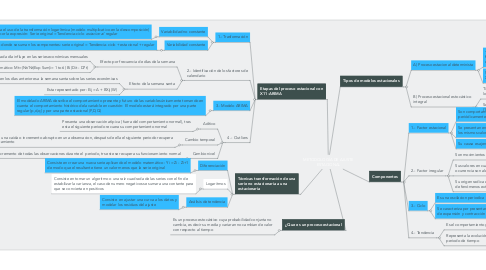

1. ¿Que es un proceso estacional

1.1. Es un proceso estocástico cuya probabilidad conjunta no cambia, es decir su media y variaran no cambian de valor con respecto al tiempo

2. Etapas del proceso estacional con X11-ARIMA

2.1. 1.- Trasformación

2.1.1. Variabilidad no constante

2.1.1.1. Emplea el uso de la transformación logarítmica (modelo multiplicativo en la descomposición) dado por la expresión: Serie original = Tendencia-ciclo * estacional * regular

2.1.2. Variabilidad constante

2.1.2.1. Emplea un modelo aditivo donde se suman los componentes: serie original = Tendencia-ciclo + estacional + regular

2.2. 2.- Identificación de los factores de calendario

2.2.1. Efecto por frecuencia de días de la semana

2.2.1.1. Considera que la frecuencia de cada día influye en las series económicas mensuales

2.2.1.2. Esta dado por el siguiente modelo matemático: Mt=(Nt/Nt)Exp Sum(i= 1 to 6) Bi (Dit - D7t)

2.2.2. Efecto de la semana santa

2.2.2.1. Refiere al afecto que tienen los días anteriores a la semana santa sobre las series económicas

2.2.2.2. Esta representado por: Eij = A + BXij (W)

2.3. 3.- Modelo ARIMA

2.3.1. El modelado ARIMA describe el comportamiento presente y futuro de las variables únicamente tomando en cuenta el comportamiento histórico dela variable en cuestión: El modelo estará integrado por una parte regular (p,d,q) y por una parte estacional (P,D,Q)

2.4. 4.- Outliers

2.4.1. Aditivo

2.4.1.1. Presenta una observación atípica ( fuera del comportamiento normal), tras esta el siguiente periodo recuera su comportamiento normal

2.4.2. Cambio temporal

2.4.2.1. Representa una caida o incremento abrupto en una observacion, después de ella el siguiente periodo recupera su comportamiento

2.4.3. Cambio nivel

2.4.3.1. Representa el incremento o decremento de todas las observaciones durante el periodo, trs este se recupera su funcionamiento normal

3. Técnicas transformación de una serie no estacionaria a una estacionaria

3.1. Diferenciación

3.1.1. Consiste en crear una nueva serie aplicando el modelo matemático : Yi = Zi - Zi+1 de modo que el resultante tiene un valor menos que la serie original

3.2. Logaritmos

3.2.1. Consiste en tomar un algoritmo o una raíz cuadrada de las series con el fin de estabilizar la varianza, el caso de numero negativos se sumara una contante para que se convierta en positivos

3.3. Análisis de tendencia

3.3.1. Consiste en ajustar una curva a los datos y modelar los residuos del ajuste

4. Componentes

4.1. 1.- Factor estacional

4.1.1. Son comportamientos que se repiten periódicamente,

4.1.2. Se presentan en la misma fecha y con los mismos valores,

4.1.3. Su causa es ajena a la naturaleza económica

4.2. 2.- Factor irregular

4.2.1. Son movimientos impredecibles

4.2.2. Sus valores en cuanto a duración, impacto y ocurrencia son aleatorios

4.2.3. Su origen radica en la existencia de fenómenos extraordinarios

4.3. 3.- Ciclo

4.3.1. Es una oscilacion periodica

4.3.2. Se caracteriza por presentar lapsos alternos de expansión y contracción

4.4. 4.- Tendencia

4.4.1. Es el comportamiento general de la serie

4.4.2. Representa la evolución de la serie en un periodo de tiempo

5. Tipos de modelos estacionales

5.1. A) Proceso estacional determinista

5.1.1. Tipo de proceso estacional ( no cambia su forma) por lo que se puede pronosticar con exactitud

5.1.2. Se representa por la ecuación: Xt= Sum (i=1to s) Mi Di,t + Et

5.2. B) Proceso estacional estocástico integral

5.2.1. Tipo de proceso que cambia con el tiempo lo que dificulta su prediccion

5.2.2. Se representa por el modelo matemático: (1-L)^s Xt=εt