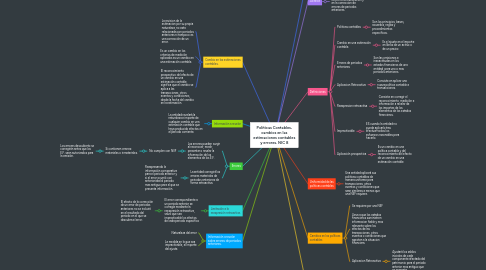

Políticas Contables, cambios en las estimaciones contables y errores. NIC 8

1. Cambio en las estimaciones contables.

1.1. La revision de la estimacion por su propia naturaleza, no esta relacionada con periodos anteriores ni tampoco es una corrección de un error.

1.2. Es un cambio en los criterios de medición aplicados es un cambio en una estimación contable.

1.3. El reconocimiento prospectivo del efecto de un cambio en una estimación contable significa que el cambio se aplica a las transacciones, otros eventos y condiciones, desde la fecha del cambio en la estimación.

2. Información a revelar

2.1. La entidad revelarà la naturaleza e importe de cualquier cambio en una estimación contable que haya producido efectos en el periodo corriente.

3. Errores

3.1. Los errores pueden surgir al reconocer, medir, presentar o revelar la información de los elementos de los E.F.

3.1.1. No cumplen con NIIF

3.1.1.1. Si contienen errores: materiales o inmateriales.

3.1.1.1.1. Los errores descubierto se corregirán antes que los E.F. sean autorizados para la emisión.

3.2. La entidad corregirá los errores materiales de periodos anteriores de forma retroactiva.

3.2.1. Reexpresando la información comparativa para el periodo anterior y si el error ocurrió con anterioridad al periodo mas antiguo para el que se presenta información.

4. Limitación a la reexpresión retroactiva.

4.1. El error correspondiente a un periodo anterior se corregía mediante la reexpresión retroactiva, salvo que sea impracticable los efectos de cada periodo especifico

4.1.1. El efecto de la corrección de un error de periodos anteriores no se incluirá en el resultado del periodo en el que se descubra el error.

5. Información a revelar sobre errores de periodos anteriores.

5.1. Naturaleza del error

5.2. La medida en la que sea impracticable, el importe del ajuste.

6. Objetivo

6.1. Prescribir los criterios para se leccionar y modificar las politias contabes. asi como el tratamiento contable y la información a revelar acerca de los cambios.

7. Alcance

7.1. Es aplicable en las politicas contables, asi como la contabilizacion y en la correccion de errores de periodos anteriores.

8. Definiciones

8.1. Politicas contables

8.1.1. Son los principios, bases, acuerdos, reglas y procedimientos especificos.

8.2. Cambio en una estimación contable.

8.2.1. Es el ajuste en el importe en libros de un activo o de un pasivo

8.3. Errores de periodos anteriores

8.3.1. Son las omisiones e inexactitudes en los estados financieros de una entidad, para uno o mas periodos anteriores.

8.4. Aplicacion Retroactiva

8.4.1. Consiste en aplicar una nueva politica contable a transacciones.

8.5. Reexpresion retroactiva

8.5.1. Consiste en corregir el reconocimiento, medición e información a revelar de los importes de los elementos de los estados financieros.

8.6. Impracticable

8.6.1. ES cuando la entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para hacerlo.

8.7. Aplicación prospectiva

8.7.1. Es un cambio en una política contable y del reconocimiento del efecto de un cambio en una estimación contable

9. Uniformidad de las politicas contables

9.1. Una entidad aplicarà sus politicas contables de manera uniforme para transacciones, otros eventos y condiciones que sean similares a menos que una NIIF requiera.

10. Cambios en las políticas contables

10.1. Se requiere por una NIIF

10.2. Lleva a que los estados financieros suministren informacion fiable y mas relevante sobre los efectos de las transacciones, otros eventos o condiciones que agecten a la situacion financiera.

10.3. Aplicacion Retroactiva

10.3.1. Ajustarà los saldos iniciales de cada componente afectado del patrimonio para el periodo anterior mas antiguo que se presente.