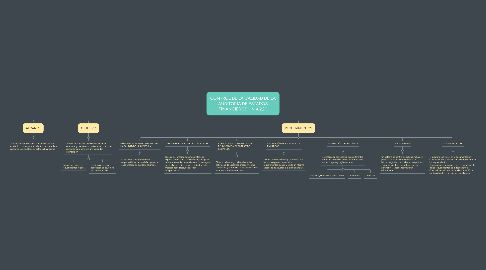

1. ALCANCE

1.1. Trata de la responsabilidad que tiene el auditor en relacion con los procedimientos de control de calidad de una auditoria de estados financieros.

2. OBJETIVO

2.1. La firma de auditoria tiene la obligación de establecer y mantener un sistema de control de calidad que proporcione una seguridad razonable en:

2.1.1. Cumplir las normas y requerimientos legales.

2.1.2. Emitir los informes adecuados de acuerdo a las circunstancias.

3. REQUERIMIENTOS

3.1. RESPONSABILIDAD DE LIDERAZGO EN LA CALIDAD DE LA AUDITORIA

3.1.1. El socio del encargo asume la responsabilidad de la calidad global de cada encargo de auditoria asignado.

3.2. REQUERIMIENTOS DE ÉTICA APLICABLES

3.2.1. El socio del encargo debe tener atención especial a través de la observación, indagación de situaciones de incumplimiento, si hay algún incumplimiento de la ética se debe tomar las medidas adecuadas, debe tener independencia.

3.3. ACEPTACIÓN Y CONTINUIDAD DE LA RELACION CON CLIENTES Y DE ENCARGOS

3.3.1. El socio del encargo debe saber estar satisfecho de aplicar los procedimientos adecuados y determinar si las conclusiones alcanzadas son las adecuadas.

3.4. ASIGNACIÓN DE EQUIPOS A LOS ENCARGOS

3.4.1. se debe realizar el encargo conforme con las normas profesionales y los requerimientos legales y emitir un informe adecuado de acuerdo a la circunstancias.

3.5. REALIZACIÓN DEL ENCARGO

3.5.1. La realización del encargo tiene diferentes enfoques los cuales deben conforme a las normas legales y reglamentarias.

3.5.1.1. Dirección, supervisión y realización

3.5.1.2. Revisiones

3.5.1.3. Consultas

3.6. SEGUIMIENTO

3.6.1. Un sistema de control de calidad incluye un proceso de seguimiento con el fin de brindar seguridad razonable en sus políticas y procedimientos para reflejar que son pertinentes, adecuadas y operan eficazmente.

3.7. DOCUMENTACIÓN

3.7.1. El auditor debe incluir en la documentación. Cuestiones identificadas con el cumplimiento de los requerimientos. Conclusiones relacionadas con el cumplimiento de los requerimientos de independencia. Conclusiones en relación con la aceptación y continuidad de las relaciones con clientes.