Progressionsvorbehalt und § 2a EStG

by Ken Keiper

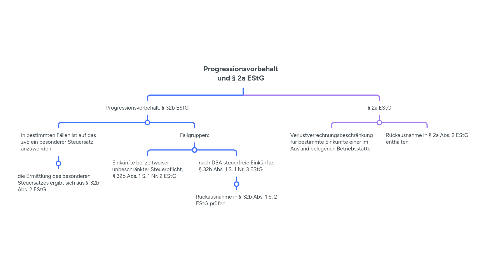

1. Progressionsvorbehalt, § 32b EStG

1.1. in bestimmten Fällen ist auf das zvE ein besonderer Steuersatz anzuwenden

1.1.1. die Ermittlung des besonderen Steuersatzes ergibt sich aus § 32b Abs. 2 EStG

1.2. Fallgruppen:

1.2.1. Einkünfte bei zeitweiser unbeschränkter Steuerpflicht, § 32b Abs. 1 S. 1 Nr. 2 EStG

1.2.2. nach DBA steuerfreie Einkünfte, § 32b Abs. 1 S. 1 Nr. 3 EStG

1.2.2.1. Rückausnahme in § 32b Abs. 1 S. 2 EStG prüfen