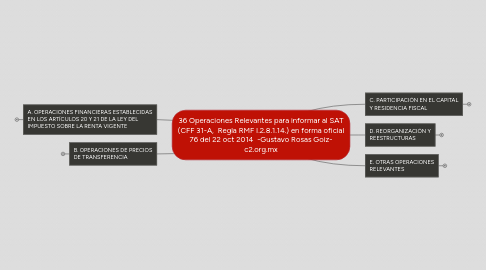

36 Operaciones Relevantes para informar al SAT (CFF 31-A, Regla RMF I.2.8.1.14.) en forma oficia...

1. A. OPERACIONES FINANCIERAS ESTABLECIDAS EN LOS ARTÍCULOS 20 Y 21 DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE

1.1. 1 PAGO DE CANTIDADES INICIALES POR OPERACIONES FINANCIERAS QUE HAYAN REPRESENTADO MÁS DEL 20% DEL VALOR DEL SUBYACENTE

1.2. 2 OPERACIONES FINANCIERAS COMPUESTAS Y/O ESTRUCTURADAS *

1.2.1. * Son operaciones financieras en las cuales se utiliza un instrumento financiero derivado que incluye más de un subyacente e incorpora más de una condición de pago que, cuando se utilizan con fines de cobertura, cambian el perfil financiero de una posición primaria en más de un subyacente.

1.2.2. Para efectos de la definición anterior, se entiende por instrumento financiero derivado al contrato que tiene uno o más subyacentes e incorpora uno o más montos nocionales o condiciones de pago, o ambos; dichos conceptos determinan el monto de a liquidación o liquidaciones y, en algunos casos, si se requiere o no liquidación. El contrato requiere de una inversión neta incial nula o pequeña respecto a otro tipo de contratos que incorporan una respuesta similar ante cambios en las condiciones de mercado y los términos del contrato requiere o permiten una liquidación neta.

1.2.3. Asímismo, se entiende por monto nocional al número de unidades especificadas en el contrato, tales como número de títulos o monedas, unidades de peso o de volumen, etc.

1.3. 3 OPERACIONES FINANCIERAS CON FINES DE COBERTURA COMERCIAL **

1.3.1. ** Son con fines de cobertura cuando se utilizan con el objeto de compensar alguno o varios de los riesgos financieros generados por una transacción o conjunto de transacciones, asociadas a una posición primaria.

1.3.2. Para efectos de la definición anterior, se entiende por posición primaria a un activo o pasivo reconocido en el estado de posición financiera, a un compromiso en firme no reconocido o una transacción pronosticada, asimismo, a un portafolio o porción de los conceptos antes mencionados.

1.4. 4 OPERACIONES FINANCIERAS CON FINES DE NEGOCIACIÓN ***

1.4.1. *** Son con fines de negociación cuando un instrumento financiero derivado se mantiene con la intención original de obtener ganancias con base en los cambios en su valor razonable.

1.4.2. Para efectos de la definición anterior, se entiende por valor razonable a la cantidad por la cual puede intercambiarse un activo financiero, o liquidarse un pasivo financiero, entre partes interesadas y dispuestas, en una transacción en libre competencia.

1.5. 5 OPERACIONES FINANCIERAS DONDE EL PRINCIPAL, LOS INTERESES Y ACCESORIOS PROVIENEN DE LA SEGREGACIÓN DE UN TÍTULO DE CRÉDITO O CUALQUIER INSTRUMENTO FINANCIERO ****

1.5.1. **** Instrumento financiero es cualquier contrato que dé origen tanto a un activo financiero de una entidad, como a un pasivo financiero o instrumento de capital de otra entidad.

1.5.2. Para los efectos de la definición anterior, se entiende por activo financiero al efectivo, derecho contractual para recibir efectivo u otro activo financiero, para intercambiar instrumentos financieros o instumento de capital de otra entidad.

1.5.3. Asimismo, se entiende por pasivo financiero a cualquier compromiso que sea una obligación contractual para entregar efectivo u otro activo financiero a otra entidad, o intercambiar instrumentos financieros con otra entidad cuando existe un alto grado de posibilidad de que se tenga que dar cumplimiento a la obligación.

1.5.4. Por instrumento de capital se entiende cualquier contrato, documento o título referido a un contrato, que evidencie la participación en el capital contable de una entidad.

1.6. 6 ENAJENACIÓN POR SEPARADO DEL TÍTULO VALOR PRINCIPAL RELACIONADO CON BONOS O CUALQUIER INSTRUMENTO FINANCIERO

1.7. 7 ENAJENACIÓN POR SEPARADO DE CUPONES DE INTERESES RELACIONADOS CON BONOS O CUALQUIER INSTRUMENTO FINANCIERO

1.8. 8 TERMINACIÓN DE MANERA ANTICIPADA DE OPERACIONES FINANCIERAS

1.9. 9 OPERACIONES FINANCIERAS EN LAS CUALES NO HAYA EJERCIDO LA OPCIÓN ESTABLECIDA

2. B. OPERACIONES DE PRECIOS DE TRANSFERENCIA

2.1. 10 REALIZACIÓN DE AJUSTES EN EL EJERCICIO ACTUAL QUE HAN MODIFICADO EN MÁS DE UN 20% EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADAS CORRESPONDIENTES A EJERCICIOS ANTERIORES PARA QUEDAR PACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

2.1.1. ** OPERACIÓN MODIFICADA

2.1.1.1. De ingreso

2.1.1.2. De costo y Gasto

2.1.2. ** MÉTODO DE PRECIOS DE TRANSFERENCIA UTILIZADO PARA EL AJUSTE

2.2. 11 REALIZACIÓN DE AJUSTES EN EL EJERCICIO ACTUAL QUE HAN MODIFICADO EN MÁS DE $5,000,000 DE PESOS EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADAS CORRESPONDIENTES A EJERCICIOS ANTERIORES PARA QUEDAR PACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

2.2.1. ** OPERACIÓN MODIFICADA

2.2.1.1. De ingreso

2.2.1.2. De costo y Gasto

2.2.2. ** MÉTODO DE PRECIOS DE TRANSFERENCIA UTILIZADO PARA EL AJUSTE

2.3. 12 REALIZACIÓN DE AJUSTES QUE HAN MODIFICADO EN MÁS DE UN 20% EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADAS CORRESPONDIENTES AL EJERCICIO ACTUAL PARA QUEDAR PACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

2.3.1. ** OPERACIÓN MODIFICADA

2.3.1.1. De ingreso

2.3.1.2. De costo y Gasto

2.3.2. ** MÉTODO DE PRECIOS DE TRANSFERENCIA UTILIZADO PARA EL AJUSTE

2.4. 13 REALIZACIÓN DE AJUSTES QUE HAN MODIFICADO EN MÁS DE $5,000,000 DE PESOS EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADAS CORRESPONDIENTES AL EJERCICIO ACTUAL PARA QUEDAR PACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

2.4.1. ** OPERACIÓN MODIFICADA

2.4.1.1. De ingreso

2.4.1.2. De costo y Gasto

2.4.2. ** MÉTODO DE PRECIOS DE TRANSFERENCIA UTILIZADO PARA EL AJUSTE

2.5. 14 DETERMINÓ GASTOS POR REGALÍAS CON BASE EN VALORES RESIDUALES DE UTILIDAD Y/O EFECTUÓ PAGOS DE DICHOS GASTOS.

3. C. PARTICIPACIÓN EN EL CAPITAL Y RESIDENCIA FISCAL

3.1. 15 CAMBIO DE SOCIOS O ACCIONISTAS DE MANERA DIRECTA

3.2. 16 CAMBIO DE SOCIOS O ACCIONISTAS DE MANERA INDIRECTA

3.3. 17 ENAJENACIÓN DE ACCIONES

3.4. 18 REALIZÓ UN CAMBIO DE RESIDENCIA FISCAL DEL EXTRANJERO A MÉXICO

3.5. 19 OBTENCIÓN DE RESIDENCIA FISCAL EN MÉXICO, ADEMÁS DE MANTENERLA EN OTRO PAÍS

3.6. 20 OBTENCIÓN DE RESIDENCIA FISCAL EN OTRO PAÍS, MANTENIENDO SU RESIDENCIA EN MÉXICO

4. D. REORGANIZACIÓN Y REESTRUCTURAS

4.1. 21 REESTRUCTURA O REORGANIZACIÓN POR ENAJENACIÓN DE ACCIONES

4.2. 22 REALIZÓ UNA CENTRALIZACIÓN O DESCENTRALIZACIÓN DE ALGUNA DE LAS SIGUIENTES FUNCIONES POR PARTE DEL GRUPO ECONÓMICO AL QUE PERTENECE:

4.2.1. Compras

4.2.2. Tesorería

4.2.3. Logística

4.2.4. Cuentas por cobrar y/o cuentas por pagar

4.2.5. Nómina

4.2.6. Personal

4.3. 23 REALIZÓ ALGÚN CAMBIO EN SU MODELO DE NEGOCIOS A PARTIR DEL CUAL REALICE O DEJÓ DE REALIZAR ALGUNA (S) DE LA (S) SIGUIENTE (S) FUNCIÓN (ES):

4.3.1. ** MAQUILA O MANUFACTURA DE BIENES PROPIEDAD DE UN RESIDENTE EN EL EXTRANJERO

4.3.2. ** DISTRIBUCIÓN O COMERCIALIZACIÓN DE BIENES ADQUIRIDOS DE UN RESIDENTE EN EL EXTRANJERO

4.3.3. ** SERVICIOS ADMINISTRATIVOS AUXILIARES A FAVOR DE UN RESIDENTE EN EL EXTRANJERO

5. E. OTRAS OPERACIONES RELEVANTES

5.1. 24 ENAJENACIÓN DE BIENES INTANGIBLES

5.1.1. Tipo

5.2. 25 ENAJENACIÓN DE UN BIEN CONSERVANDO ALGÚN TIPO DE DERECHO SOBRE DICHO BIEN

5.2.1. Tipo de derecho

5.3. 26 ENAJENACIÓN DE ACTIVOS FINANCIEROS

5.3.1. Tipo

5.4. 27 APORTACIÓN DE ACTIVOS FINANCIEROS A FIDEICOMISOS CON EL DERECHO DE READQUIRIR DICHOS ACTIVOS

5.4.1. Tipo

5.5. 28 ENAJENACIÓN DE BIENES POR FUSIÓN O ESCISIÓN

5.5.1. ** OPERACIÓN QUE ORIGINÓ LA ENAJENACIÓN DE BIENES

5.6. 29 OPERACIONES CON PAÍSES QUE TIENEN UN SISTEMA DE TRIBUTACIÓN TERRITORIAL EN LAS CUALES HAYA APLICADO BENEFICIOS DE TRATADOS PARA EVITAR LA DOBLE IMPOSICIÓN EN RELACIÓN CON EL IMPUESTO SOBRE LA RENTA

5.7. 30 OPERACIONES DE FINANCIAMIENTO EN LAS QUE SE HAYA PACTADO QUE LA EXIGIBILIDAD DE LOS INTERESES SEA DESPUÉS DE 1 AÑO

5.7.1. ** PAÍS