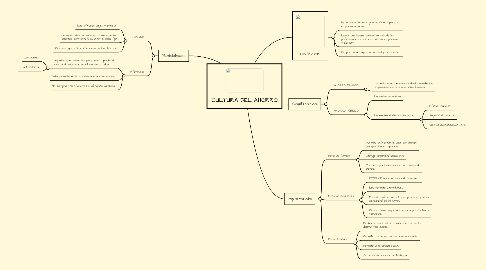

1. Modalidades:

1.1. Formales:

1.1.1. Las ofrecen cajas y bancos.

1.1.2. Permiten ahorrar dinero a través de las cuentas corriente y cuentas a plazo fijo.

1.1.3. Ofrecen garantía e intereses en los ahorros.

1.2. Informales:

1.2.1. Aquellas que utilizan las personas , aportando cifras de dinero y beneficiando a todos.

1.2.1.1. Las Juntas.

1.2.1.2. Los Panderos.

1.2.2. Debe prevalecer la confianza entre los socios.

1.2.3. No siempre son efectivas ni ofrecen garantía.

2. Definición:

2.1. Es la parte de los ingresos de una persona, empresa o nación.

2.2. Logra una buena calidad de vida de las personas, el crecimiento de las empresas y del país.

2.3. Proporciona mayor seguridad y prevención.

3. Clasificación:

3.1. AHORRO PRIVADO:

3.1.1. Lo realizan las personas individualmente, las organizaciones privadas y las familias.

3.2. AHORRO PÚBLICO:

3.2.1. Lo realiza el estado.

3.2.2. Lo emplea el desarrollo social.

3.2.2.1. Infraestructura.

3.2.2.2. Seguridad nacional.

3.2.2.3. Vías de comunicación , etc.

4. Importancia:

4.1. Para las familias:

4.1.1. Permite enfrentar la vida, con mayor perspectiva y capacidad.

4.1.2. Otorga seguridad emocional.

4.1.3. Permite oportunidades como compra de bienes.

4.2. Para las empresas:

4.2.1. PRODUCE nuevos bienes de inversión.

4.2.2. Les permite EXPANDIRSE.

4.2.3. Permite enfrentar a la competencia y tener capacidad de INNOVAR.

4.2.4. Ofrece valor agregado en sus productos y servicios.

4.3. Para el estado:

4.3.1. El ahorro nacional no consiste en acumular dinero, sino capital.

4.3.2. Permite mantener una economía estable.

4.3.3. Permite la inversión social.

4.3.4. Se generan puestos de trabajos.