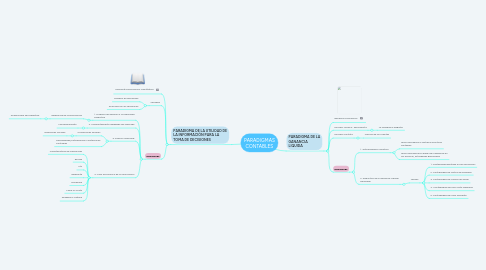

1. PARADIGMA DE LA UTILIDAD DE LA INFORMACIÓN PARA LA TOMA DE DECISIONES

1.1. Suministra informacion cuantitativa

1.2. variables

1.2.1. Modelos de decisiones

1.2.2. Se enfoca en las decisiones

1.3. ENFOQUES

1.3.1. 1. Modelos de decision y la capacidad predictiva

1.3.1.1. Relevancia de la informacion

1.3.1.1.1. Análisis para ser predictiva

1.3.2. 2. Comportamiento agregado del mercado

1.3.2.1. Mercado Bursatil

1.3.3. 3. Inversor Individual

1.3.3.1. Condiciones sociales

1.3.3.1.1. Relaciones sociales

1.3.3.2. Necesidades,motivaciones y limitaciones Contables

1.3.4. 4. Valor económico de la Información

1.3.4.1. Caracteristicas de Mercancias

1.3.4.2. Escasa

1.3.4.3. Util

1.3.4.4. Relevante

1.3.4.5. Necesaria

1.3.4.6. Tiene un costo

1.3.4.7. Deseable y Optima

2. PARADIGMA DE LA GANANCIA LIQUIDA

2.1. Beneficio económico

2.2. Escuela Jurídico- Personalista

2.2.1. La finalidad el Registro

2.3. Escuela Contista

2.3.1. Ciencia de las Cuentas

2.4. ENFOQUES

2.4.1. 1. Antropológico Inductivo

2.4.1.1. Teoría de explicar y justificar Practicas contables

2.4.1.2. Teoría de Explicar el papel de la gerencia en las Técnicas, actividades gerenciales

2.4.2. 2. Deductivo de la Ganancia Liquida Realizada

2.4.2.1. Teorias

2.4.2.1.1. 1. Contabilidad ajustada a nivel de precios

2.4.2.1.2. 2. Contabilidad de costos de remplazo

2.4.2.1.3. 3. Contabilidad de Valores de salida

2.4.2.1.4. 4. Contabilidad del valor neto realizable

2.4.2.1.5. 5. Contabilidad del valor presente