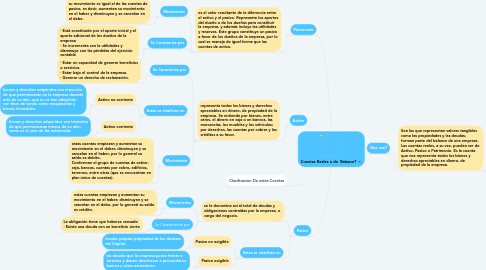

1. Clasificacion De estas Cuentas

2. Pasivo

2.1. se le denomina así al total de deudas y obligaciones contraídas por la empresa, o cargo del negocio.

2.1.1. Movimiento

2.1.1.1. estas cuentas empiezan y aumentan su movimiento en el haber; disminuyen y se cancelan en el debe, por lo general su saldo es crédito.

2.1.2. Se Cararacteriza por

2.1.2.1. La obligación tiene que haberse censado · Existe una deuda con un beneficio cierto

2.2. Estas se clasifican en

2.2.1. Pasivo no exigible

2.2.1.1. fondos propios propiedad de los titulares del Capital.

2.2.2. Pasivo exigible

2.2.2.1. las deudas que la empresa posee frente a terceros y deben devolverse a proveedores, bancos u otros acreedores.

3. Activo

3.1. representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y los créditos a su favor.

3.1.1. Se Caracteriza por

3.1.1.1. · Estar en capacidad de generar beneficios o servicios. · Estar bajo el control de la empresa. · Generar un derecho de reclamación.

3.1.2. Estas se clasifican en

3.1.2.1. Activo no corriente

3.1.2.1.1. bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año, que no se han adquirido con fines de venta; como maquinarias y bienes inmuebles.

3.1.2.2. Activo corriente

3.1.2.2.1. bienes y derechos adquiridos con intención de que permanezcan menos de un año; como es el caso de las existencias.

3.1.3. Movimiento

3.1.3.1. estas cuentas empiezan y aumentan su movimiento en el deber, disminuyen y se cancelan en el haber, por lo general su saldo es debito. Conforman el grupo de cuentas de activo: caja, bancos, cuentas por cobro, edificios, terrenos, entre otras (que se encuentran en plan único de cuentas).

4. Patrimonio

4.1. es el valor resultante de la diferencia entre el activo y el pasivo. Representa los aportes del dueño o de los dueños para constituir la empresa, y además incluye las utilidades y reservas. Este grupo constituye un pasivo a favor de los dueños de la empresa, por lo cual se maneja de igual forma que las cuentas de activo.

4.1.1. Movimiento

4.1.1.1. su movimiento es igual al de las cuentas de pasivo, es decir, aumentan su movimiento en el haber y disminuyen y se cancelan en el debe.

4.1.2. Se Caracteriza por

4.1.2.1. · Está constituido por el aporte inicial y el aporte adicional de los dueños de la empresa · Se incrementa con la utilidades y disminuye con las pérdidas del ejercicio contable